工行叫停存贷通 因以息抵贷与“营改增”冲突

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

昨日,很多人的朋友圈被“宇宙排名前列大行”工行叫停理财产品的消息刷屏了,不少人感叹负利率时代老百姓该怎么理财,记者就此采访工行天津分行相关人士,回复是“此理财非彼理财,叫停的是非常小众的存贷通业务,与商业银行销售的个人理财产品没有关系”,广大客户不必紧张。

工行官网显示,自2016年6月1日起,不再受理新的个人账户综合理财业务,对于已签订协议的客户,将不再受理展期业务,业务停办满一年后存量客户协议将全部终止。工行天津分行相关人士介绍,个人账户综合理财业务即存贷通,是把客户的存款利息直接抵偿其贷款,“营改增”后,税法要求得收支两条线,存款利息就得付给客户,不能直接抵贷了,所以停了。此外,工行官网公告说,目前工行针对普通存款已经有了大额存单等新业务,比原来存贷通操作更方便,收益更高。可见,停办此业务属于银行正常经营行为。

融360分析师刘芬认为,银行最初推出存抵贷存贷通业务目的,是为了吸引手上有资金且有提前还贷意愿的客户,说白了就是为了留住用户、达到吸储的目的。这在前些年资产端尤其是优质资产端充裕的情况下,这么做是合理的,有利于提高其资金端规模,进而创造更多的利润。但是目前的情况是,优质资产端稀缺,银行面临的问题是“钱多项目少”,负债端成本难降,资产端又害怕风险,这种情况下,工行再继续推出存贷通业务显然是不合适的。这一点从工行内部员工透露很久没开展这项业务也能得到证实。她认为这是工行叫停存贷通业务的根本原因。当然,“营改增”后、税法要求收支两条线只是一小部分原因,“如果有利可图,银行总能找到办法解决营改增的税法要求问题”。

业内分析

乌龙消息折射百姓理财慌

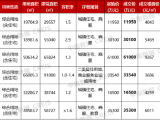

人们对工行叫停此业务的反应,再一次映射出时下比较普遍的理财慌心理。随着CPI的上扬,居民在银行的存款逐渐缩水,据银率网测算,客户若在四大行存10万元,1年净亏537元左右;同样10万元如果存在一些股份制银行,到期实际上净亏293元多。相比之下,买银行理财产品要划算一些,尽管后者的收益率也在直线下滑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。