一周参考消息︱九月和十一假期的数据信息分析

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

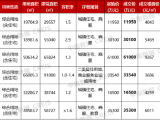

1、九月供应普遍上升明显(30%以上),成交却普遍与七八月份持平,也有部分城市低于八月份,例如广州武汉等。

2、成交数据不好,其中甚至个别城市已经是注水过的数据。注水城市比半年度要多,普遍手段是回购房、安居房、先备后退等。

3、九月每个城市的外围区域进一步恶化,包括热门城市合肥的东侧,甚至上海的外围非轨交覆盖的区域。

【本轮调整,流动性良好的城市仅有个位数,而且很多还仅仅是中心区,因此布局城市较多,支出较多,流动性城市和项目较少,对企业的现金流构成了重大的打击。截止到目前,这个趋势没有实质性改善。】

4、九月,人才补贴是经过实践检验的较优策略,总价越低的城市,效果越明显,即使是总价较高的城市,脉冲效果也明显。

5、如果说“人才补贴”被证明非常有效,说明“以价换量”依然是比较有效的策略。但整个市场在9月份和国庆期间,却少有集团统一的、力度较大的营销价格策略。除了地方政府的态度之外,企业普遍选择提高渠道佣金,给予渠道更多的奖励。

6、9月30日出台三项政策,叠加国庆小长假,各地续销项目来访都有上升,约50%-150%(虽然对比2021年同期有差距,但仍旧值得再接再厉),转化率上升幅度也比较明显(九月份的转化率处于6.5%左右的低位)。新开盘项目去化率并无明显提升,主要看具体项目,看项目所在区域的原住民厚度。

7、九月,三批次土地供应是一面“镜子”,供应量大,流拍增多托底增多,政府短期行为主导,来年市场存在隐患;反之供应量小,成交不错,民企参与增多,政府克制,明年市场值得期待。

8、三批次供地量大,主要体现在核心区域供地增多,同时又放松中心区域限价,如果扎堆供应,对明年的市场并不是好事,对照2013—2015年,历历在目。

9、中部城市“塌陷”明显,复工不及预期,纾困基金运作需要足额担保,使用效率也不及预期。其实和中债增为民企发债增信一样,主管部门的初心和合规性,在这个时候存在抵触。

10、截止九月,13城二手房指导价取消,上海实质性松动,只有深圳岿然不动(于是,妥妥地保持“地量”成交)。取消二手房指导价的城市,市场反应也较为冷淡(以西安为例,次月上升4%),不少中心城市二手房成交量依然处于持续的阴跌状态。这次二手房指导价的“一年游”,也为政策制订划定了“红线”,干预资产价格预期,增加资产交易难度和成本,对市场伤害极其巨大,而且恢复期很长。

11、政府的困难,一般就是企业的机会,当然最好是不常遇上困难的政府。

【以上内容仅为个人观点,不代表所在企业观点。 】

推荐阅读:

►克而瑞看金盘丨探秘滨江真正的西湖项目

► 刚需成交占比提升,均价整体回落至3.1万/㎡︱9月杭州389个楼盘房价出炉

► 对话赵炎林:大家房产稳健发展40年的经营智慧 丨克而瑞高端访谈系列

► 建发宁波缦云如何强化产品韧性、穿越周期?

► 从申花到江湾新城,新盘迎来集中放量?

► 国庆假期杭州商品住宅成交4.8万㎡,同比下跌超7成!

文章转载自:最美不过金票子

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。