中原建业平均净利率超60% 代建会掀上市新热潮吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

央广网6月22日消息(记者 安垚)随着融资环境的收紧,越来越多的房企开启多元化发展道路,并分拆各类业务板块上市。2019年起,物管企业掀起上市热潮,受到资本市场追捧,碧桂园服务、雅生活服务等部分物企的市值甚至已反超其母公司。

现在,代建企业也受到了资本市场的关注。2020年7月,绿城管理登陆港交所,成为“代建排名前列股”;今年5月底,港股第二家上市代建公司中原建业也已正式挂牌。

随着房企多元化业务的发展和资本的大量涌入,与物业同为房地产轻资产板块的代建行业,会掀起新的上市热潮吗?

轻资产 高利润

所谓代建,就是代表客户(项目拥有人)完成房地产开发项目中的设计、开发、建造、管理等职能。按照项目拥有者的身份和性质,一般分为商业代建、政府代建和资本代建,其中政府代建是国内代建行业的起源,商业代建则是目前行业的主流。

代建公司为客户提供服务,而客户负责土地收购成本以及项目开发及建造所需资金,因此代建公司无须过多的资本投入,采用轻资产模式运营。与传统房地产开发模式相比,代建业务的资金压力低了不少。

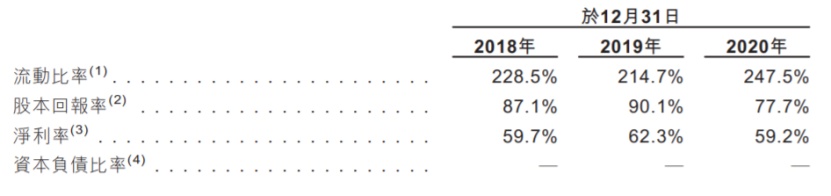

以中原建业为例,资料显示,2018年至2020年公司收益分别为人民币6.8亿元、10.3亿元及11.5亿元,呈稳定上升趋势;在高速增长的同时,公司资本负债比率却为零。而与之形成鲜明对比的是,其母公司建业集团的资产负债比率已连续两年超过90%。

对此,中原建业解释称,资产负债比率乃根据期末总债务(包括银行及其他借款 — 一年内到期)除以同期期末总权益计算,而公司于往绩记录期间并无计息借款,因此资产负债比率为零且管理层并无使用该比率评估业务。

(图片来源:中原建业聆讯后资料集,央广网发)

另一家代建公司绿城管理也在2020年年报中表示,作为服务属性的轻资产公司,公司无负债且现金流充足。

值得一提的是,轻资产的业务模式还让代建企业获得了较高的利润率,中原建业2018年至2020年的净利率分别达到了59.7%、62.3%及59.2%,均值为60.4%。

三年平均净利率超过60%代表着什么水平?

据亿翰智库统计,2020年50家典型上市房企平均净利率为11.6%,其中中海的净利润率较高,为25.68%;再看同为轻资产的物业行业,中指研究院数据显示,2020年在港物业服务上市公司净利率均值为15.3%。显然,中原建业的净利率水平,足以“秒杀”绝大多数房企和物企,甚至在整个资本市场也处于前列。

绿城管理因政府代建和合作项目较多,利润率水平则略低于中原建业,2020年度综合毛利率约为47.8%,持续经营业务净利率在22.5%左右,也足以超越其母公司以及房企和物企的平均水平。

极具诱惑力的轻资产、高利润,让不少房企加入到代建行业的竞争中来,目前,万科、恒大、金地等房企均已试水代建业务。

不过诱惑背后仍有一些风险值得注意。易居研究院智库中心研究总监严跃进表示,代建以输出品牌、输出管理为核心,如果项目开发主体在土地、资金以及后续经营等方面出现问题,可能会对代建企业的品牌造成一定损害。

房地产下一个风口?

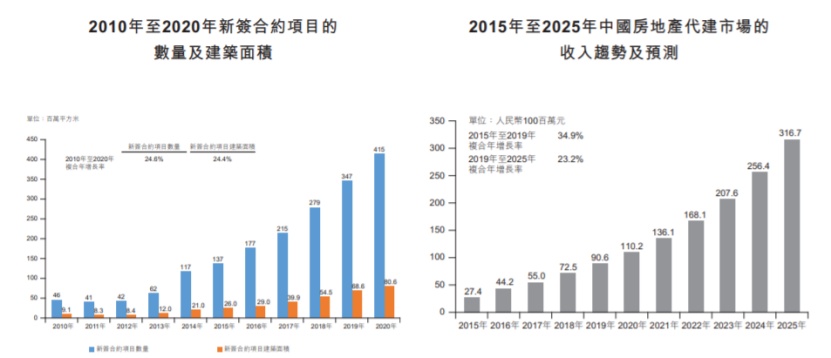

中指研究院报告显示,国内房地产代建目前处于快速增长阶段,自2010年至2020年,中国房地产代建市场新签合约项目的数量及建筑面积的复合年增长率均分别超过24.0%。

(图片来源:中原建业聆讯后资料集,央广网发)

再看未来发展,代建的业务模式决定了地产市场周期对其影响较小,当房地产市场持续火热时,代建公司可以收获充足的客户与项目资源,而市场较为低迷时,中小型开发商倾向利用房地产代建公司的品牌与专业服务抵御周期性风险,因此代建业务的规模仍能稳定扩张。中指研究院预期国内房地产代建新签合约建筑面积到2025年将增长至约2.31亿平方米,潜在市场2025年达到9.1亿平方米,未来发展可观。

代建市场拥有广阔的发展前景,越来越多房企加入到这一赛道的竞争中,并寻求与资本市场对接,扩宽融资渠道,加速规模化发展。

不过,相比起物企上市潮初期的火热行情,资本市场对代建行业关注度较少,态度也较为理性。中原建业尽管拥有稳定增长的收益和超高水平的净利率,仍然遭遇了破发。上市首日,中原建业以每股2.64港元收盘,较发售价每股3港元跌去12%,截至6月21日收盘,中原建业报2.26港元/股,总市值从上市初的87亿港元左右跌至目前的73亿港元左右。

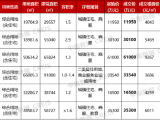

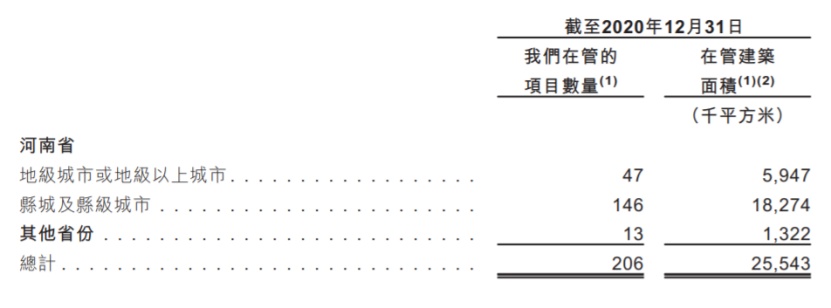

未受到资本市场认可的原因,或与中原建业的业务过于集中在河南有关。截至2020年末,中原建业的206个在管项目中有193个项目位于河南省,在管面积为2422.1万平方米,收入贡献占比达到96.6%;分布于外省的项目仅有13个,在管面积也仅为132.2万平方米。

(图片来源:中原建业聆讯后资料集,央广网发)

相较而言,行业龙头绿城在建规模几乎是中原建业的3倍,布局达全国28个城市,范围更广,在资本市场的表现也就更好,股价从发行时的2.5港元上涨至近期的4.75港元左右,趋于稳定,总市值目前在95亿左右。

从行业整体来看,中指研究院数据显示目前国内有28家主要房地产代建公司,与房企、物企的数量相去甚远,而已上市的绿城管理、中原建业的市场份额排名前两位,投资者态度较为谨慎,市值与物业龙头超2500亿的市值相比,差距非常大。

严跃进指出,不少房企都在拓展代建方面的业务,代建企业数量逐渐增加,但就目前看代建行业出现大规模上市潮的可能性并不大,并且港交所近期提高了上市门槛,对房企分拆业务板块上市也会有一定影响。

来源:央广网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。